近十年石油价格一览表_历年石油价格一览表

1.分析10年来我国油价的走势及原因(500字左右的短文)

2.石油价格能够反映正确的供需方向吗?

2018年距今有3-4年时间,而石油价格不仅仅作为普通商品受消费、供应的影响,而是作为金融和政治产品,受国际金融、美元、地缘政治影响很大,很难预测。

但是如果从几十年的一个大周期来看,2004年以前,石油长期处于40美元/桶以下,2004年开始走强,并大幅震荡。目前石油应该出现一个回归,这个回归应该会高于上一个平台周期,猜想可能会在50-80美元之间保持一个较长时间。最高价格应该在80美元附近。

分析10年来我国油价的走势及原因(500字左右的短文)

油价与全球宏观经济状态息息相关,因此油价是一个关键性价格。由于油价反映了现货和期货市场所在国的定价权,因此,不同时期油价的涵义有所不同。在和平与发展的大环境下,石油的政治属性弱化,经济属性成为常态,金融属性越发明显,油价波动成为金融现象。需要注意的是,我们平时听到的播报的“油价”,一般都是纽约和伦敦期货市场的即时价格,事后统计和研究用的油价则一般都是现货市场的交易价格。

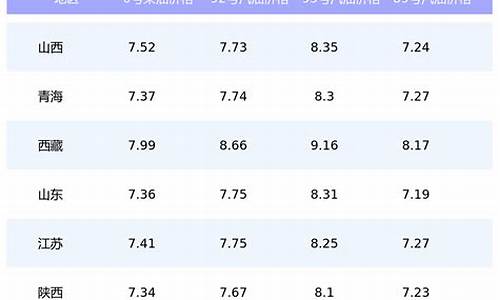

温馨提示:以上信息仅供参考。

应答时间:2022-01-24,最新业务变化请以平安银行官网公布为准。

石油价格能够反映正确的供需方向吗?

10年来我国的油价整体来说是持续上涨的,上涨的主要原因有几个方面

1、国际原油价格持续上涨,因为整体原油的存量是有限的,而随着人们生活水平的提高,使用到石油的方面越来越多,需求在不断扩大,而欧派克成员国供给是有限的。

2、10年来我国经济发展是有目共睹的,人们生活水平不断提高,私家车保有量不断持续攀升,原油需求不断攀升,我国从93年开始变为石油纯进口国,到目前对外石油依存度已经接近60%。直接导致油价持续上涨

世界上有许多令人担忧的大事,随着能源供需矛盾的持续激化,石油价格很可能会在高位徘徊波动。我们的资源并不是已快用尽,但将能源送往市场的困难却不断增大,而且碳排放量也持续猛增。

2007年是人们对全球气候变化起因关注的一个转折点,2007—2008年资源消耗量增加最快的是煤炭,其消耗量比2006年度增加了4.5%,增长幅度最小的是石油,仅为1.2%,但这并没能阻止油价的暴涨,一直飙升到2007年底的100美元/桶。到2008年,这一纪录被再次刷新,油价一路飙升至147.25美元/桶。同时,即使在2007年就开始了向所谓的清洁能源开发技术进行投资——对这些新项目的投资高达1500亿美元,但可再生能源(如风能、太阳能和地热能)在全球发电量中所占的比例依然很少,不足1.5%。

“我们生活在一个商品和所有东西都处在高价位且价格波动极大的世界——油价会是个例外吗?”

能源的廉价时代结束了吗?布伦特原油价格已连续6年增长。这开创了石油工业历史的先河,以往的低价石油可以上溯到美国内战爆发时的1861年。很显然,我们生活在一个不寻常的时代。目前,节节攀升的不仅是油价。自2003年1月以来,美国的石油价格上涨了23%,天然气价格上涨了130%,而且呈加速上涨状态。在石油与天然气价格中,我们看到了一种相背离的现象。当绝大多数国家的石油价格上涨时,全球的天然气价格并没有随着石油价格同步上涨。在美国,与燃料油相比,天然气的价格反倒有所下降。除美国之外,全世界各地的煤炭价格都上涨了。然而,这种油价的陡涨态势就是石油价格攀升到顶峰的标志,一些人会把这种涨价认为是一些短期因素——就是所谓的投机倒把商人,或者是美元的疲软所致。但实际上,其原因却可能是根深蒂固的:这是供需之间的一种非常严密的平衡状态。对能源需求的主要驱动力最强的时期就往往是经济增长最迅猛的时期。而且,非OECD成员对这种经济增长的贡献也是能源需求量增加的主要原因,因为这些国家的能源强度是OECD成员的3倍之多。2007年,生产1000美元的国内生产总值(GDP)国内生产总值(GDP)或称国内总收入(GDI)是对一个国家和一个特定区域的经济产出的度量。GDP的定义为所有最终产品总的市场价值和服务业产值在一个给定的时间段内(通常为年)的总和。还可以认为,GDP是在一个给定的时间段内所有最终产品在生产阶段(中间阶段)的附加值与服务业产值的总和,以一种货币的数值表述。发展中国家用了4.1桶油当量(BOE),而OECD成员则仅用了1.4桶油当量的资源。

油气的供给无法满足能源需求量增加的渴求。在许多成熟的商业经济体中,油气产量一直在下降。对油气供应的另一个冲击来自俄罗斯——该国的油气产量在21世纪的前十年,首次出现了逐年下降的趋势。根据《全球能源统计》(Review of World Energy)2008年的统计,全球石油产量从2006年到2007年减少了0.2%(2007年的石油产量为8500万桶/日),这是2002年以来的首次减产。在同一时间段内,天然气的产量却增加了2.4%,其中尤以美国的产气量增加最为显著。中国与卡塔尔的天然气产量也显著增加。欧盟(EU)的产量下降了6.4%,英国的天然气产量下降了9.5%,这是全球连续两年最大幅度的下降。液化天然气(LNG)的供应量增加了7.3%,其中绝大部分贡献来自卡塔尔与尼日利亚。针对向市场提供新的能源就需要更多投资的呼声,笔者认为存在三大障碍:一些项目建设发展过快、资源的国有化进程与高税收政策。虽然能源工业的花费显著增加,但能源的供给链却依然热得烫手——那是一些“瓶颈”,设备的短缺和熟练工人的匮乏导致了油气供应增加缓慢和价格的大幅度波动。

消费者们通过调整自己的需求量来适应高油价的局面。比如,全球石油的消费主体是燃料,它是油价增加的最大刺激因素,也是化石燃料中最薄弱的环节。油价猛涨导致的消费下降至平均水平已是连续第二个年头了。实际上,全球石油消费的所有增加都集中在那些拥有价格补贴的国家中。在OECD成员中,2007年再次出现了能源消费量的下降,美国也出现了相同的情况。提供燃料价格补贴的国家有中国、印度和各产油国。这种补贴对消费者起到了保护作用,使他们得以免受油价上涨所带来的更大冲击,因此也会导致能源的恣意挥霍。然而,当油价维持当前水平时,许多国家的政府拒绝为所需的油气继续补贴拨款。

2007年,全球的一次性能源消费量为111亿桶油当量,比2006年增加了2.4%,2008年则达到了116.5亿桶油当量。欧盟的消费量下降了2.2%, OECD则增加了0.8%。其他一些经济体(即EME组织——由中东、非OECD的亚洲国家,非OECD的欧洲国家,非洲和中南美洲国家组成)的能源需求量平均增加了5.5%。全球石油消费量在2007年增加了1.1%,达到8500万桶/日,2008年则达到了8710万桶/日(不同地区的差别很大)。欧盟的消费量下降了2.6%,OECD成员下降了0.9%,而EME国家则增加了4.4%。中东、中南美洲和非洲的石油出口地区的石油消费量达到了全球增加量中的三分之二。天然气的消费增加量异乎寻常地高达3.1%,为29220亿立方米。然而,仅在北美、亚太地区和非洲就出人意料地大幅度增加了天然气消费,EME成员的增加量高达4.1%。而在欧盟,天然气消费下降了1.6%,主要原因在于那里的暖冬气候。

“我们的世界并不是正在将油气耗尽。”

在可预见的未来,石油与天然气资源量足以满足人类的需求。受地缘政治(Geopolitics)的影响,尤其在那些国家主义盛行的地区,正在设立油气供给的壁垒。我们的研究坚定地认为,全球拥有充足的石油、天然气和煤炭资源。全球探明的石油储量按照目前的产能可以保证41年以上的供给,而且近来全球油气探明储量仍在不断地增加。然而,将这些探明储量投入开采则是一件困难的事情。亚太经合组织的油气产量下降表明,油气资源在全球的开采并不是没有受到什么限制,一些油气公司所控制的油气资源往往会受到政策、贸易壁垒和高税收等因素的制约。换言之,当上述公司的石油开采量加大时,就会出现一系列与勘探作业无关的问题。统计结果表明,截至2008年底,全球探明的油气储量为1.195×1013桶(2007年底为1.238×1013桶,比2006年底的1.240×1013桶略有下降),储采比(R/P)为41.1年。天然气的资源量为175.9万亿立方米(2007年为177.4万亿立方米,比2006年的176.2万亿立方米略有增加),其储采比为60年。煤炭的资源量为8459亿吨(2007年为8457亿吨),储采比为132年。

燃料中增长最快的是煤炭,它们的价格也较便宜,而且产地也往往就是消费地。此外,煤炭资源量也是所有化石燃料中最大的。所以,虽然清洁燃料的增加异常迅速(风能以每年28.5%、太阳能以每年37%的速度增加),但在未来,我们的能源仍将主要依赖化石燃料。全球迫切地需要更多的能源投资,而笔者也一直强调对石油、天然气、煤炭、核能和可再生能源等所有类型的能源进行投资。简言之,我们需要所有类型和多种来源的能源,同时也期待能源政策的调整,使石油的产量能得到实质上的增加。笔者乐观地认为,全球应该开采更多的石油,以满足日趋增加的需求量。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。