全国油价一览表2023年最新消息及价格_全国油价一览表2023年最新消息

进入2023年,油价遭遇“开门涨”,不过近期随着国际原油价格的下调,油价降幅不断加大。

猪价受养殖端挺价和消费回暖的影响开启上涨模式,但刚涨又跌,东北、华北、西南、华东全线回落。

鸡蛋价格则是连续上涨。

粮价方面,玉米和小麦的重心不断下移,且节前上涨希望越来越小。

具体市场发生了啥,让我们一起看一下。

油价降幅加大

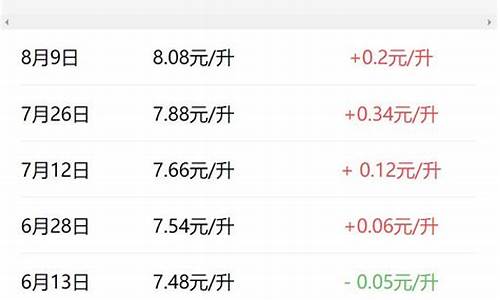

截止到发稿前,布伦特原油价格相比前一日下降0.14美元,价格降至78.55美元/桶,今年以来的降幅达到了8.51%。

WTI美国原油价格上涨0.01美元,价格涨至73.68美元/桶,不过一周油价降幅也在8.14%。

受本计价周期第三个工作日的原油变化率的影响,当前国内成品油价格累计下降200元/吨,折合每升的价格下降0.15-0.17元/升,下降幅度相比计价周期开启时的降幅显著扩大,国内成品油降幅也在加大。

国际原油价格的下降主要有两个逻辑:1、全球经济衰退风险升温,依然抑制投资者的风险偏好。

2、本周,国际货币基金组织IMF在年初对世界经济增速进一步放缓、衰退风险抬头发出警告,让投资者看衰石油需求前景。

机构预测,受全球经济衰退风险升温的影响,国内油价降幅有望持续加大,目前累计最大降幅为0.17元/升,加满一箱油可以节省7-8元。

如果国际原油价格继续下滑,那么国内成品油价格还将会继续下降,再加上1月3日的油价上涨,那么今年我国汽柴油价格综合变化情况就变成了“一涨、一跌、零搁浅”的格局。

甚至可能在1月17日将1月3日的油价涨幅完全回吐,让油价回归涨价前的状态。

猪价涨了又跌

随着猪价再次跌破成本线之后,养殖端的挺价惜售意愿增强。

集团化猪场也在仅剩的几天出栏时间中保持较高的生猪出栏速率。

猪肉降价,叠加餐饮需求的回暖,猪肉消费需求有所回升。

促使生猪价格有所反弹。

但没想到的是猪价刚涨就又跌了。

猪价系统显示,1月9日,生猪价格除了福建、江西、湖南、广东、广西保持上涨,海南、云南保持稳定之外,其他地区都在下降。

其中东北下降0.05-0.25元,华东下降0.15-0.3元,华北下降0.225-0.35元,西南下降0.05-0.1元。

经过调整之后,华东区猪价来到7.7-8.2元,华中区猪价来到7.5-8元,华南区猪价来到7.6-9元,华北区猪价来到7.4-8元,东北区猪价来到7.1-7.8元,西南区猪价来到7.1-8元。

猪价的再次下跌逻辑并不复杂,猪价回升之后,养殖端的出栏积极性增加,毕竟市场积压的生猪量依旧较多,而留给养殖户的出栏时间又不多了,猪价上涨后养猪户抓紧时间卖猪。

消费方面相比元旦之前确实随着春节利好发力,餐饮需求恢复而上涨,但毕竟尚未恢复到正常水平,其依旧制约着猪价的涨幅。

还是之前的预测不变,猪价年前可能会有所上涨,但上涨幅度有限,不会形成大涨。

蛋价连涨

本周鸡蛋价格在9.44元/公斤,周内价格持续上涨,整体环比上涨6.16%。

目前,北京各大市场鸡蛋的主流参考价为219元/44斤。

上海浦东褐壳鸡蛋接货价130元/27.5斤,浦西130元/27.5斤。

山东泗水鸡蛋价格155元/30斤。

鸡蛋价格的连涨,离不开如下几个因素:

1、由于12月下旬至今淘汰鸡数量较大,蛋鸡存栏量并不高,鸡蛋货源相对紧俏。

2、春节临近,餐饮以及深加工等需求端陆续补货,居民家中也有为春节囤货的习惯。

3、商超、线上平台等促销活动陆续展开。

4、饲料价格处于高位,为鸡蛋价格提供成本支撑。

5、部分环节担心后市上涨太多或会提前备货。

鸡蛋需求回暖都是春节前的阶段性回暖,春节之后,鸡蛋消费需求将会遇冷回调,届时鸡蛋价格恐怕会震荡回落。

粮价重心下移

不论是玉米价格,还是小麦价格,近期都呈现中心下移的走势。

小麦价格方面,截止到1月7日,全国面粉加工企业小麦收购均价为1.61元,相比1月1日的1.6119元,下降了1.9厘,而目前主产区小麦收购价格普遍在1.58-1.62元。

玉米价格则是有涨有跌,滨州各企业玉米报价下调0.5-3分,德州、泰安、济宁、潍坊等地玉米价格涨跌互现,上涨幅度在0.5-1.9元,下跌幅度在0.5-1元。

河北下跌为主,降幅1-3分,河南上涨为主,上调0.5-1分。

后续虽面粉需求将会逐渐转暖,但制粉企业库存相对充足,不少企业已经停收小麦,随着小麦需求量的走弱,小麦价格的重心恐持续下移。

随着玉米价格的回落,基层主体的出粮速度虽有放缓,但仍有主体有节前变现的,所以仍有主体有意售粮。

但玉米深加工企业多按需购,建库相对谨慎,以滚动补库为主。

饲料企业也因为猪价、鸡价、羊价的回落而不敢大量补库。

目前来看,玉米市场价格仍会震荡运行,仅局部地区有上涨机会,整体则是震荡下行。

最近一段时间,随着各地“阳康”人数的增多,消费市场有所恢复,鸡价、猪价、羊价等都有不同的变化。

其中鸡价3天涨了1元,快大类、中速类和慢速类国鸡全线上涨,生猪价格降至“新低”,羊价依旧低迷不前,养殖户亏损加剧。

汽油价格也进入上行“新通道”。

一、鸡价三天涨一元

据报道,快大类国鸡在12月底触底之后近日整体快速拉升,3天涨幅超过1元,全国均价涨至5.77元。

中速类国鸡涨至6.09元,重回盈亏平衡点。

慢速类国鸡平均价格涨至7.28元。

国鸡价格的触底回弹,一是因为随着各地感染高峰的结束,“阳康”人员逐渐增多,各地消费整体向好,拉动价格的回升。

而是中速类、快大类国鸡跌至成本线以下,养殖端亏损加剧,头部企业为了扭亏为盈,把握住消费好转的机会拉涨鸡价。

三是因为阳康人员返岗之后,屠宰企业的生产陆续恢复,带动养殖端的销售和鸡价的提升。

四是元旦到来和春节临近,市场家禽交易量环比上涨。

不过,对于后续鸡价,业内普遍并不看好。

有机构表示,目前市场上鸡源供应依旧偏多,虽然部分地区感染高峰已经过去,但是更多的地区还未进入高峰,预想中的报复性消费难以出现,刚刚拉升的鸡价仍有回调的风险。

活禽批发市场负责人表示,预计肉鸡消费市场需要等到感染高峰期结束之后,企业复工,学生开学才会恢复,鸡价的彻底反转需要等到2023年的3月,甚至清明节。

广东鸡苗销售企业负责人同样表示,考虑到疫情余波的影响,市场还要将之前积压的产能消耗掉,鸡价的好转需要等到2023年3月。

二、猪价降至“新低”

猪价在经历了最近几天的回调之后,之前的涨幅不仅已经完全“回吐”,甚至降到了新低。

全国生猪均价降至8.225元,具体到各个地区,其中华东区猪价降至7.9-8.7元,华中区猪价降至7.7-8.4元,华南区猪价降至8.1-9.7元,华北区猪价降至7.7-8.3元,东北区猪价降至7.408元,西南区猪价降至7.3-8.4元。

猪价的持续回落,离不开这么几个逻辑:

1、各地疫情放开之后,感染人数不断增多,市场生猪消费需求不增反减。

2、养殖端大肥仍有存栏,随着春节的临近,养殖端出猪意愿增强,猪价承压。

3、腌腊需求结束,消费支撑力减弱。

4、居家人员增多,居民收入受影响,消费者囊中羞涩,猪肉消费不及预期。

据猪贩子介绍,当前屠宰企业大肥较少,市场标猪也不缺,目前标猪的价格在8-8.2元,大肥价格在7.2-7.3元,大肥和标猪的价格差在1元钱左右,说明市场并不缺大肥,预计短期猪价还将会继续回落。

对于2023年猪价,有机构分析认为,当前猪价的持续低迷,有助于刺激养殖端加速出猪,同时也会在一定程度上抑制产能的进一步恢复,春节之后的第二季度,各地阳康人员增多,市场有望出现疫情稳定之后的报复性消费,叠加学生开学,企业复工,猪价有希望一改往年的低迷状态而迎来上涨行情。

到了三季度,猪肉消费继续向好,叠加三季度对应的母猪产能是当前的低迷状态,猪价有希望进一步上涨。

综合分析,预计2023年猪价有希望好于2022年猪价。

三、羊价跌了不起

据统计,当前河北唐县小尾寒羊串12/斤,细毛羊串12.3元/斤,新民羊12.6/斤,河南安阳绵羊淘汰母羊11元/斤,山东盐窝小尾寒羊串12.1元/斤,细毛羊串12元/斤,新民羊13.3/斤。

安徽涡阳育肥湖羊16元/斤。

今年的活羊价格相比去年同期,整体要低8-10元/斤,羊价低迷,一跌不起,一是因为之前养羊利润相对较高,市场上羊的产能大幅提升,羊肉供应处于高位。

二是因为当前的羊肉价格依旧在四五十一斤,而猪肉价格仅十六七元一斤,猪肉价格优势明显,羊肉消费受到冲击。

三是因为受到疫情影响,终端餐饮消费需求持续低迷,羊价支撑力有限。

从目前的供需情况来看,春节之前羊价供需关系难变,羊价上涨难度较大。

不过春节之后,羊肉消费有希望随着企业复工,以及各地疫情感染高峰结束后出现的报复性消费的刺激下,明显上涨,原本业内预计的5、6月份羊价回暖有希望提前到2023年的3、4月份。

四、油价“又涨了”

相信大家已经看到了油价要上涨的新闻报道,根据现行成品油价格形成机制,1月3日24时,国内成品油零售限价将开启2023年的首次调整,而且是“出师不利”,第一次调整就将会迎来上涨。

据机构测算,截至12月30日第九个工作日,参考原油均价为79.46美元/桶,综合变化率为3.51%,对应的国内汽柴油零售价格将会上调240元/吨。

油价的上涨主要有这么几个逻辑:

1、临近年末,各地感染高峰陆续结束,返乡人员增多,汽油需求向好。

2、美国宣布回购战略石油储备。

3、极端天气影响美国石油产量。

4、美国商业原油库存下降。

虽然国际原油价格持续上行,但多个市场机构认为,2023年初可能出现的疫情反弹和经济衰退,将会给2023年初的油价带来较大的压力。

不过大家也不要对2023年油价抱有太大的希望,从目前的市场来看,2023年油价大概率仍将维持较高水平。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。