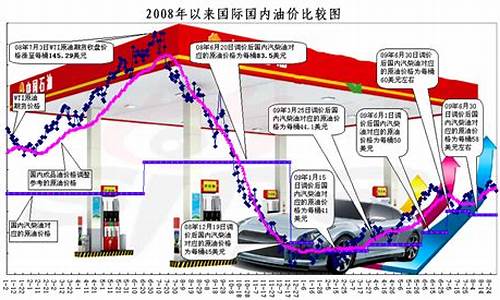

吕梁油价调整最新消息_吕梁今日油价92汽油

1.预警!猪价即将“变盘”,蛋价“跌翻天”,粮价、油价有变!咋了

2.煤炭股为何连续暴涨?

我觉得煤价下跌两个月的原因主要有两个方面,一就是成品油的价格大幅下跌导致煤的价格也相应的下跌。但是这个影响应该是短期的,成品油的价格会探底回升,煤价也会获得涨幅的。

第二个原因就是供求关系。媒的需求量受疫情影响大幅降低。导致媒大量堆积而从而导致价格的下跌。

预警!猪价即将“变盘”,蛋价“跌翻天”,粮价、油价有变!咋了

个人推荐广汽丰田赛那,以前对油价波动感觉没那么强烈,但是2022年的油价已经连续5次上涨,而且今年油价还没跌过,加油的成本不断在提高,这也使得很多人更加看好混动车型,毕竟省油的同时,还没有纯电版本的缺陷。在混动的市场上,做的最好的要数个起丰田了,不管是去年的销量,还是刚过去的2月份的销量,也是第一。在碳中和的大背景下,混动的车型也是未来消费者的优选。

赛那是广汽丰田新推出的一个混动车型,目前市场在售的MPV当中,赛那的设计非常的时尚。一张SUV风格的前脸,这让赛那看上去不是浓厚的商务气息,尾灯有熏黑效果的加持则将车尾烘托得非常年轻。在家用能力方面,赛那也做得很好,有着宽大的车身,拥有创新的、宽敞的内部空间,是丰田家族中的一款大尺寸的MPV,随处可见的储物空间是一大亮点,空间灵活性非常的强。赛那的内饰,整体造型十分简,黑色真皮包覆加以桃木的点缀,可以感受其中的尊贵与奢华。12.3英寸液晶仪表以及12.3英寸中控大屏的加入,提高了赛那的科技感。基于TNGA-K架构的赛那安全性能满满,10个安全气囊,标配第二TSS 2.0,大大提高了行车的安全系数。

赛那不管在油耗表现,外观造型设计,灵活多变且非常大的空间表现,或者十分丰富的主被动安全配置,在同级别车型中有着很强的竞争力,是个不错的选择。

煤炭股为何连续暴涨?

#玉米价格趋势#转眼11月过半,农产品市场风云突变,猪价“四连涨”过后,多省猪价下跌;鸡蛋市场阴霾不散,再度全线下探;玉米、小麦等粮食市场也出现高位预警,风险集聚;油价传来好消息,仅涨1元。

那么生猪、鸡蛋、粮食市场究竟啥情况?今天来重点讨论一下:

一、猪价“变脸”

近期猪价变化节奏有所加快,猪价刚刚上涨了4天,全国平均猪价从低点11.90元左右,上涨到目前12.34元/斤,可行情出现明显分歧,涨跌分化结束了连续上涨的行情。

虽然有西南四省、两广、湖南、江西、福建等11个省上涨,但是东北、华北、华东等多地出现了12个省市下跌,市场表现为“南涨北跌”的分化状态。

其中上涨情况:云南省每斤猪价涨4毛,12.0-12.2元/斤;广东涨4毛,12.3-12.9元/斤;重庆、四川、贵州3省市上涨2毛,主流报价12.5-13.1元/斤;福建、江西、湖南、广西等地上涨1-2毛不等。

下跌情况:江苏下跌3毛,12.4-12.7元/斤;安徽下跌2毛,12.3-12.6元/斤;其他下跌省份下跌1毛,具体报价见附表:

由于猪肉的变化滞后于猪价的变化,前段时间猪价下跌正在向肉价方面传递,猪肉价格也出现一定的回落,据广大热心网友反映,一些地区目前猪肉价格比10份每斤降了大约3、4块钱的样子,目前的市场零售主流价19-23元/斤一线,在黑龙江绥棱本地目前农贸市场前腿肉21元/斤,大骨头15元/斤,排骨25元/斤,五花肉21.5元/斤。

农业农村部最新监测数据:全国农产品批发市场猪肉平均价格为33.30元/公斤,比上周五下降1.0%;监测的牛肉也有所下跌,77.83元/公斤,比上周五下降0.1%;羊肉67.80元/公斤,比上周五上升0.6%。

猪价出现震荡,是预料当中的事情,因为目前生猪市场利好与利空交织,季节性消费旺季与供给相对宽松相“对冲”,再叠加北方雨雪天气、炒作资本等各方面因素,导致了猪价“大涨难、大跌更难”的一个发展局面。

关于后市,个人认为春节前猪价猪价“震荡偏强”,进入14元猪价概率较大,春节后行情变淡,回落到10-12元的合理价格区间。

至于逻辑:春节前这段时间,冬季季节性消费旺季,叠加元旦春节消费高峰,消费将占主导,猪价易涨难跌。

而春节后,猪肉消费逐渐进入淡季,再加上今年扩产补栏量较大,明年的第二季度以后,生猪存栏量会高于正常年份,猪价下跌将不可避免。

二、蛋价下跌“一地鸡毛”

10月份以来,鸡蛋市场出现震荡下行的走势,进入11月份,虽有反弹但持续时间短,反弹空间有限,近日再度出现全线回落走势。

最新蛋价显示,全国主产区蛋价全线下跌,均价降到5.44元/斤。

从各地情况看:北京地区蛋价普降5元,247元/44斤;广东深圳、广州等地蛋价跌0.05元,6.2元/斤;东莞跌0.05分,6.10元/斤;

山东青岛蛋联盟跌0.1元,5.7元/斤;菏泽、聊城、滨州、济南、济宁等多地普跌3元,162元/30斤;江苏淮安、宿迁、徐州等地的部分地区普跌3元,165元/30斤;

河北张家口、承德等地跌5元,242元/45斤;保定、石家庄、邯郸等地跌5元,241元/45斤;秦皇岛、唐山、沧州、南阳等地也出现下跌;

河南郑州多地跌0.1元,5.5元/斤;商丘、漯河等地跌0.1元,5.45元/斤;开封跌0.13元,5.47元/斤;平顶山、驻马店、三门峡等地跌0.15元,5.45元/斤。

四川成都跌0.1元,6.1元/斤;山西晋城、临汾等地1毛,5.65元/斤;晋中、吕梁跌0.1元,5.6元/斤。

甘肃、陕西、黑龙江等部分地区也出现0.05-0.10元的下跌。

蛋价回落,市场比较主流的观点认为:

一是北方地区蛋价下跌,主要是受近期雨雪天气影响,产区鸡蛋外运困难,而本地又消化不掉,导致养殖户只能降价促销。

二是受下半年鸡蛋价格大幅上涨影响,养殖户养殖热情高涨,补栏积极踊跃,导致近期新开产的蛋鸡数量增多,产能上升,对蛋价构成压力。

三是国庆节过后,鸡蛋消费逐渐进入传统的淡季,再加上鸡蛋价格偏高,导致鸡蛋的消费量明显下降,对鸡蛋价格也产生不利影响。

对于鸡蛋的后市行情,个人的观点是谨慎态度,预计起码在半年内鸡蛋难有大行情。

因为:一是目前蛋鸡存栏量略高,不利于蛋价上涨,截止10月末,全国蛋鸡存栏量11.48亿只,环比上升0.9%。

二是现在到春节期间,虽有大消费支撑,但鸡蛋消费按照惯例增幅有限,对蛋价支撑力度不大。

所以说,接下来的鸡蛋市场大概率会是一个震荡偏弱的行情,鸡蛋回到5元,甚至不排除极端价格降到“4字头”。

三、粮食市场“风险骤增”

经过最近一段时间的上涨,小麦、玉米价格再度涨到了一个新的高度,其中目前小麦主流价格在1.60-1.65元/斤之间,并有市场人士预期,有可能年内会见到1.7元/斤的小麦价格;而玉米市场经过连续上,目前山东地区的诸城立丰农业、潍坊英轩实业、柠檬生化、华义容海、七星柠檬等多家企业玉米价格已经突破1.5元/斤大关,其中潍坊柠檬生化更是达到了1.565元/斤。

华北地区玉米价格也已经涨到了1.43-1.46元/斤之间,东北三省一区玉米价格1.30-1.41元/斤。

然而,目前的玉米市场风险也正在聚集,虽然有多家企业上涨,但市场已有回落体现:河南孟州华兴生物跌1分,1.490元/斤;孟州汉永酒精跌0.5分,1.495元/斤;山东临沂鲁洲生物跌0.5分,1.490元/斤;泰安祥瑞药业跌0.5分,1.44元/斤。

上涨的企业:黑龙江宝清万里润达涨1分,30个水潮粮1.03元/斤;富锦象屿涨1分,1.035元/斤;吉林白城梅花涨1.5分,1.365元/斤;吉林燃料乙醇涨2.5分,1.380元/斤;内蒙通辽开鲁玉王涨0.5分,1.345元/斤;山东枣庄恒仁工贸大涨3分,1.480元/斤。

目前看,玉米市场随着价格的上涨,风险也越来越大。

在个人看来,短内玉米市场或将承受一定压力,短期内部分企业提价收粮,多半是因为近期北方地区雨雪天气,玉米运输困难,导致部分企业门前到车数量减少,再加上近期部分地区中储粮收购价格偏高,对市场有一定提振。

但是关于后市,个人认为还是应该理性一些,玉米短期内存在一些风险,主要逻辑:

一是受去年收粮的情况影响,很多粮商根本就没赚什么钱,导致目前一些贸易商心存谨慎,观望气氛较浓,不敢大量敞开收购。

二是目前毕竟处于玉米上市的高峰时段,天气封冻后,玉米上市量还将增加,对玉米价格存在一定压力。

三是目前的玉米价格还不错,已经达到一些农户的心理价位,出售的愿意增加。

四是再有2周就会进入12月份,又到一年当中还贷的时间节点,部分农民因为还贷、年终消费等资金因素,也会加速出储粮食。

从这几个情况看,玉米价格或许还有小幅上涨空间,但是空间应该有限。

但也不必悲观,明年上半年玉米市场还将有较好行情,但是明年下半年,在玉米种植效益偏高的影响下,明年的播种面积存在增加预期,所以明年下半年,尤其第四季度行情回落将无法避开。

四、油价“要跌”?

下次油价调整时间节点是11月21日24时,按照10个工作日的统计周期,目前统计数据上涨11元/吨,原油变化率0.03%,总体预计上调油价1元/吨,没超过50元调整线,处于不涨不跌的搁浅状态。

不过有业内人士预测,受美元增强的影响,再加上美国为印度采购俄罗斯开绿灯,增加国际供给,油价近期存在回落预期,下一轮油价下调的概率还是存在的。

各位朋友,你那里的猪肉、鸡蛋、牛羊肉价格跌了吗?多少钱一斤?欢迎分享给广大网友,供全国网友比照参考。

主要还是煤炭整合力度加大...各投行认为经济走出低谷.煤炭供需不平衡..看好煤价继续上涨等原因...你可以看下下面一些投资机构的研究报告...希望能对你有所帮助...

山西省新近推出的煤矿企业兼并重组政策,将使其2009年的实际煤炭产量减少2亿吨左右。同期,内蒙古以及陕西省等地煤炭产量有较快增长,进口增加出口减少格局不变,这两部分增量尚不足于弥补山西省煤炭产量减少。未来GDP增幅注定逐季提高。煤炭供求关系的改变确保未来煤炭价格稳定甚或小幅上升。国外煤炭价格对于国内的冲击有限。煤价走强,煤炭上市公司通过并购低成本壮大规模的机会增多,煤炭板块业绩将普遍高于此前预期,业绩向好提供了投资煤炭板块的价值空间。我们提高煤炭投资评级为“增持”。首推山西省主要煤炭上市公司,继续推荐买入潞安环能(601699)、西山煤电(000983)、兰花科创(600123)。山西省煤矿兼并重组对炼焦煤子行业供给冲击较大,关注焦煤价格稳定,金牛能源(000937)、盘江股份(600395)等将由此获益。

内容提要

山西省政府新近出台的10号文件,意在加快煤矿企业兼并重组,重组后的单个企业规模最低为300万吨/年,单井规模不低于90万吨/年,在2009年年内完成报批和矿井压减任务。——“新政”被认为是改变山西省煤炭生产格局、左右乡镇煤矿未来发展的一个重大政策,也是多年来力度最大的一次整顿。

山西省此次兼并重组要求极高,各地情况又大不相同,即便顺利上报兼并重组计划,煤矿的设计、建设、办证以及验收等将持续一年左右的时间,因此,乡镇煤矿的复产进度将比此前预期的慢很多。乐观估计,部分煤矿至少要到2009年第四季度才会复产。

此次山西省煤矿企业的兼并重组“新政”,中止了乡镇煤矿原本打算的陆续复产,乡镇煤矿第一季度乃至今后相当一段时间的煤炭产量会大幅度减少,并因此影响山西全省的煤炭产量以及在全国的占比。我们预计,此次兼并重组政策,实际将使得山西全省减产2亿吨左右。

2009年第一季度,内蒙古以及陕西省的煤炭产量有大幅度增长,不过,由于运输条件的限制,内蒙古和陕西对于市场的冲击非常有限。进口增加以及出口减少也将增加国内煤炭实际供给约3000万吨。这两个因素无法弥补山西省煤炭企业兼并重组引起的煤炭减产。

第一季度GDP同比上涨6.1%,今后实体经济逐季走好已经是显然的事实。市场煤炭价格由于供求关系改变,今后至少会保持稳定,缓步上涨概率极大。当然不同煤种表现有所不同。——这点已经超过市场此前对煤价较为悲观的预期。

资金推动下的煤炭板块的估值水平随大盘水涨船高。至少现在看来,这种资金推动的力量依然,煤炭板块还将因此获益。未来煤炭价格稳定甚或上涨,兼并重组推进将给煤炭上市公司带来更多低成本的规模扩张机会,预计今年煤炭生产成本与2008年持平,以上因素将提升上市公司的业绩——业绩支撑煤炭板块价值投资空间。提高煤炭投资评级为“增持”。首推山西省主要煤炭上市公司,继续推荐买入潞安环能(601699)、西山煤电(000983)、兰花科创(600123)。关注山西省煤矿兼并重组对于炼焦煤子行业供给的巨大冲击以及价格的带动作用,金牛能源(000937)、盘江股份(600395)将由此获益。

投资要点:

山西减产,5 省大幅增产。1 季度内蒙古、贵州、陕西、新疆、安徽是5 大增产省份,合计占增量的80%以上,山西、河南是主要的减产省份。内蒙古、新疆、陕西、贵州等增产幅度较大的省份,乡镇煤矿的占比较高,而乡镇煤矿≠小煤矿,北方省区除山西外,内蒙古、陕西、新疆等开采条件较好的省区,乡镇煤矿规模较大,政府的调控力弱。

需求回暖。钢材价格则在经历连续10 周下跌后,从5 月1 日后出现回升。钢铁产能较为集中的唐山地区目前焦炭较紧缺,开滦股份焦炭提价100 元后仍供不应求,但目前钢铁的承受力有限,焦炭继续提价的空间仍待钢价的持续上涨;直供电厂耗煤在3 月1 日以来经历连续9周的下降后,在5 月10 日首次出现回升,随着钢厂以及相关产业产能利用率的提高,电力行业对动力煤的需求趋势有望转好。

动力煤进口仍有套利空间,焦煤国内外价格接轨。国际海运费近期反弹,澳西-日本月份上半月均价创08 年10 月份以来新高,月环比涨幅16.41%。运输费用的上涨使进口煤竞争力有所减弱,但当前动力煤进口仍有套利空间。考虑运费后,5 月上旬澳煤到岸价格仍较国内高25美元/吨,这一差额较08 年10 月、11 月的差价缩小5 美元左右,但仍为历史较高水平,焦煤到岸价格1100 元/吨,国内外价差完全弥合。

动力煤短期坚挺,中期仍面临压力。对动力煤需求的担心已经退居次位,短期内山西小煤矿复产进度缓慢,旺季临近,动力煤价格有望维持坚挺。但中长期来看,动力煤在供给侧仍面临内忧外患,我们对动力煤中长期价格仍相对谨慎。

焦煤价格底部确认。焦煤供给面山西临汾、吕梁、古交等焦煤主产区的小煤矿复产进度依然缓慢,国内供给依然没有太大的提升空间,国内外价格接轨进口动力减弱;需求面钢铁、焦炭产能利用率回升、通过焦钢间接出口继续恶化可能性不大,目前价格获强力支撑。

上调焦煤子行业投资评级。基于焦煤价格止跌并可能小幅回升的判断,我们认为焦煤子行业盈利预测和估值水平都存在上调的空间,上调焦煤子行业的投资评级,相应上调西山煤电、盘江股份、开滦股份评级至增持,上调潞安环能、平煤股份至谨慎增持。动力煤消化新增产能仍需时日,考虑到动力煤公司的权重,我们对整体行业及动力煤子行业仍维持中性评级,动力煤价格低位徘徊,产能扩张较大的公司有望实现盈利增长,动力煤的优选品种为大同煤业和国投新集。

投资要点:

■09年电煤夏季消费高峰期提前启动。进入5月份,我国主要城市平均气温数据看,较往年偏高。这说明

今年夏季提前到来的概率较大,从而带动电煤夏季消费高峰期提前启动。加上固定资产投资项目陆续开工的

提振作用,动力煤价格有望先抑后扬。

■煤炭行业供需维持弱平衡。随着基础设施建设的展开,下游行业将陆续回暖,终将带动上游煤炭的需求,

这在下半年会体现的更明显。同时受小煤矿安全整顿与关闭的影响,煤炭产能不会集中爆发,煤炭供需维持

弱平衡的概率加大。

■更看好动力煤、无烟块煤子行业相对乐观,对炼焦煤和喷吹煤子行业持谨慎态度。考虑到夏季用煤高

峰期的提前启动,电煤价格将获得支撑;近期钢材价格反弹,但需求的恢复仍有待观察,且中小钢厂复产又

将对钢材价格形成压力,因此炼焦煤和无烟喷吹煤价格的上涨空间受到限制,但下降空间亦不大。无烟块煤

供给有限,需求相对稳定,价格相对坚挺。

存在风险:

■合同煤价格低于预期;国际原油价格波动风险;宏观经济及下游行业发展低于预期;进口煤增加,将对沿海

市场煤价带来波动。

综合评价及评级调整:

■维持煤炭行业评级为“推荐”。我们认为宏观经济已经见底,煤炭行业需求将逐步恢复。下半年随着通胀

预期的加强,煤炭股的抗通胀特性将继续受到关注,维持煤炭行业“推荐”评级。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。